Quatre grandes façons de financer un véhicule existent. Aucune n'est « la meilleure » dans l'absolu : tout dépend de votre budget, de votre kilométrage et de l'envie, ou non, de devenir propriétaire.

L'achat au comptant

Vous payez la totalité, le véhicule est à vous. Pas d'intérêts ni de mensualités, une revente libre à tout moment. La contrepartie : une sortie de trésorerie importante d'un coup. C'est souvent l'option la moins chère sur la durée quand on a l'épargne disponible.

Le crédit auto

Un prêt finance l'achat ; vous remboursez par mensualités, avec intérêts, et vous êtes propriétaire dès le départ. Le coût total dépend du prix du véhicule, de l'apport, de la durée et du taux (TAEG). Avant de signer, simulez ces quatre paramètres : ce sont eux qui font le vrai prix du crédit.

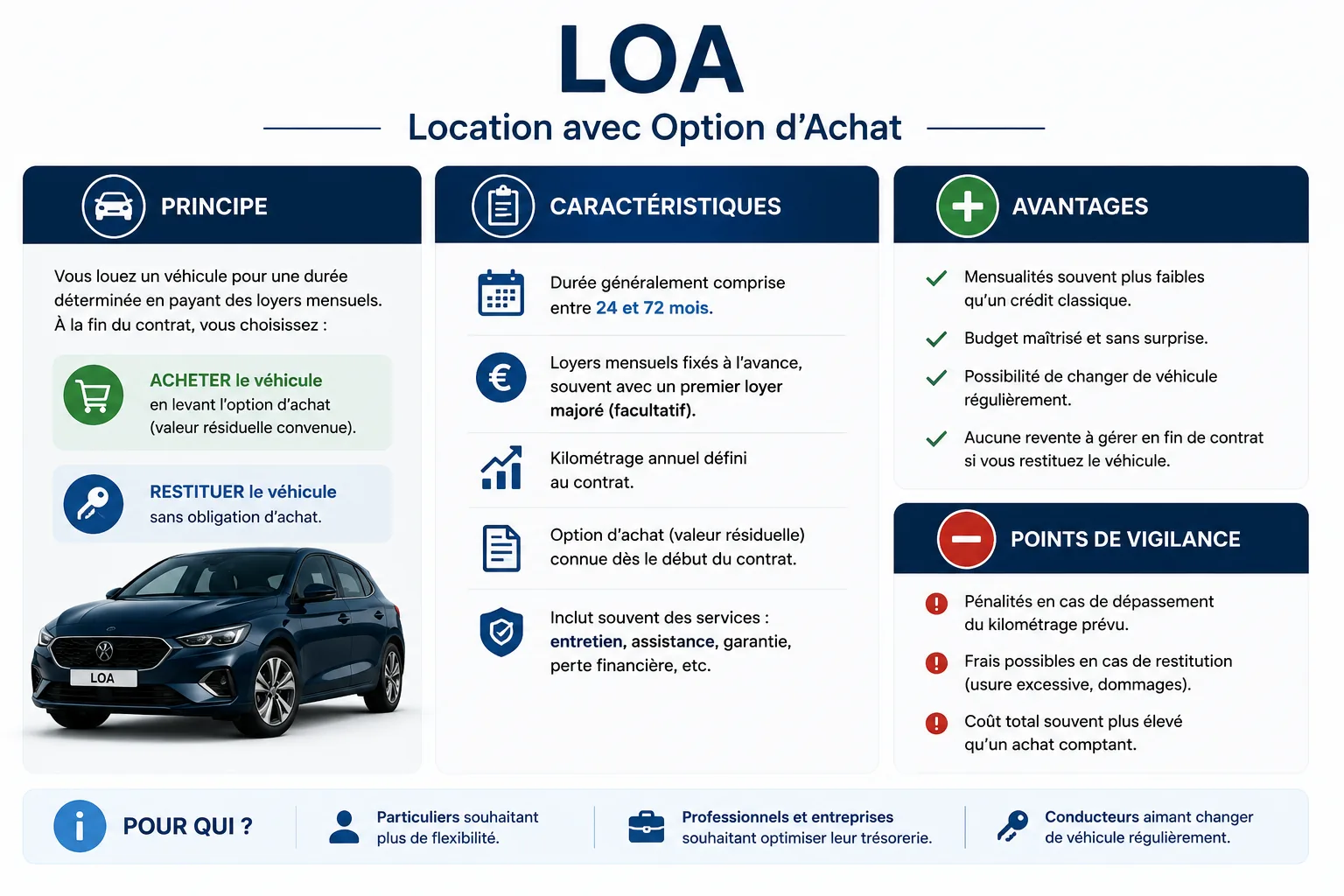

La LOA — Location avec Option d'Achat

Vous louez le véhicule pour une durée définie, avec la possibilité de l'acheter à la fin (valeur résiduelle fixée d'avance).

- Atouts : mensualités généralement plus faibles qu'un crédit classique, flexibilité de restituer ou d'acheter.

- Limites : kilométrage contractuel à respecter (pénalités en cas de dépassement), vous n'êtes pas propriétaire pendant le contrat.

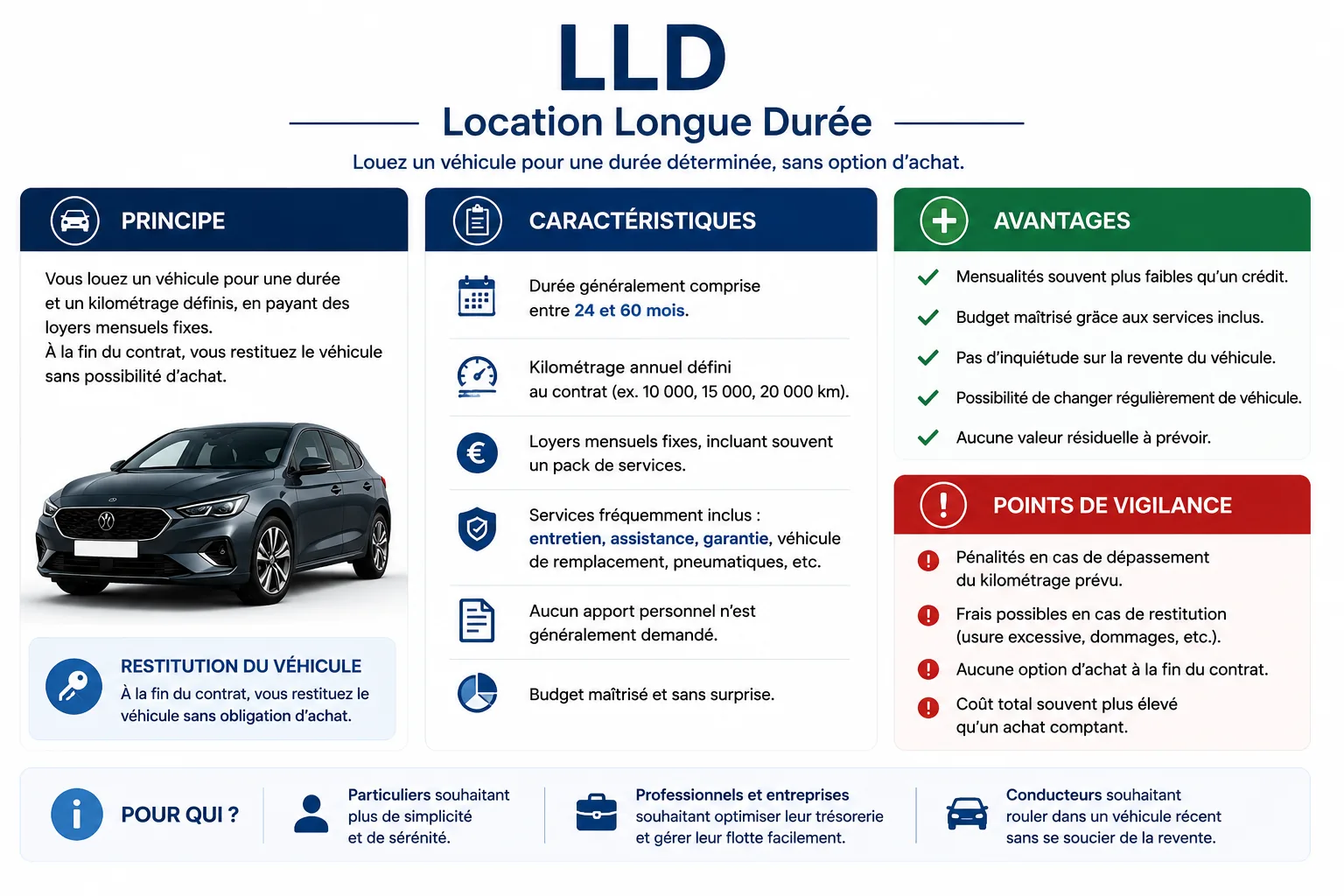

La LLD — Location Longue Durée

Même principe que la LOA, mais sans option d'achat : on roule, on rend.

- Atouts : budget mensuel prévisible, aucune revente à gérer, entretien et assistance souvent inclus.

- Limites : vous ne devenez jamais propriétaire, des frais s'appliquent en cas de résiliation anticipée.

Comparer en un coup d'œil

| Option | Propriété | Mensualités | Idéal pour… |

|---|---|---|---|

| Comptant | Oui, immédiate | Aucune | Épargne disponible, coût total mini |

| Crédit | Oui, dès le départ | Avec intérêts | Devenir propriétaire en étalant |

| LOA | En option à la fin | Souvent plus basses | Hésiter entre garder et rendre |

| LLD | Jamais | Prévisibles | Changer souvent, zéro revente |

La bonne question n'est pas « quelle mensualité ? » mais « combien m'aura coûté la voiture, au total, le jour où je m'en sépare ? »

🔎 Le bon réflexe

Le financement ne change rien à l'état du véhicule : vérifiez d'abord l'historique et fixez votre budget global. Pensez aussi à l'assurance, parfois exigée en tous risques sur un véhicule financé. Annonces sur Ronpoin.fr.